Verkauf einer Immobilie mit einer PV-Anlage

18.07.2024 – Als Ihr Immobilienberater von RE/MAX in Limburg, Andreas Baum, möchte ich Sie über die neuesten Entwicklungen in der Steuerlandschaft informieren, die sich auf den Verkauf von Immobilien mit Photovoltaik-Anlagen (PV-Anlagen) auswirken.

Photovoltaik-Anlagen als selbständige Wirtschaftsgüter

Immer mehr Hausbesitzer im Landkreis Limburg-Weilburg entscheiden sich für die Installation von Photovoltaik-Anlagen auf ihren Dächern. Beim Verkauf eines Hauses mit einer solchen Anlage müssen jedoch einige Besonderheiten beachtet werden. Da eine PV-Anlage als selbständiges, bewegliches Wirtschaftsgut gilt, unterliegt ihr Verkauf anderen Regelungen als der Verkauf des Hauses selbst.

Grunderwerbsteuer: Unterschiede zwischen Aufdach- und integrierten Anlagen

Beim Verkauf eines Grundstücks unterliegt nur der Erwerb des Grundstücks und der darauf befindlichen Immobilie der Grunderwerbsteuer. Betriebsvorrichtungen wie aufgesetzte PV-Anlagen sind gemäß § 2 GrEStG davon ausgenommen. Das bedeutet, dass der für die PV-Anlage gezahlte Kaufpreis nicht der Grunderwerbsteuer unterliegt. Anders verhält es sich bei dach- oder fassadenintegrierten PV-Anlagen, die als Bestandteil des Gebäudes betrachtet werden. In diesen Fällen wird der Kaufpreis der Grunderwerbsteuer unterzogen.

Einkommensteuer: Steuerbefreiung für kleine Anlagen

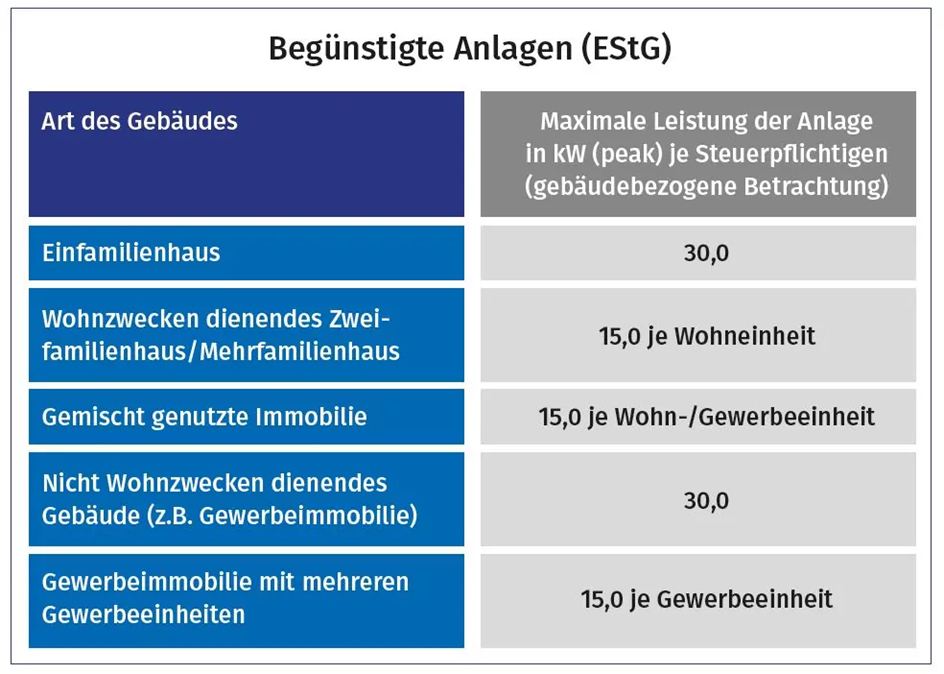

Für den Gewinn aus der Veräußerung eines Grundstücks, das zum Privatvermögen gehört, gilt eine Steuerbefreiung gemäß § 23 EStG, wenn bestimmte Bedingungen erfüllt sind. Diese Steuerfreiheit erstreckt sich jedoch nicht auf die PV-Anlage, die als Betriebsvorrichtung gilt. Seit dem 1. Januar 2022 greift jedoch eine besondere Steuerbefreiung des § 3 Nr. 72 EStG, die auch für Gewinne aus dem Verkauf der Anlage gilt. Diese Befreiung ist allerdings auf kleine Anlagen beschränkt: Die Leistung darf bei Einfamilienhäusern oder Gewerbeobjekten maximal 30 Kilowatt peak (kWp) und bei Mehrfamilienhäusern oder gemischt genutzten Gebäuden maximal 15 kWp pro Wohneinheit betragen.

Umsatzsteuer: Geschäftsveräußerung im Ganzen

Auch bei dach- oder fassadenintegrierten Anlagen greift die Regelung der Geschäftsveräußerung im Ganzen, sofern der Erwerber den Betrieb der Anlage fortführt. Hier beträgt der Korrekturzeitraum für die Vorsteuer zehn Jahre. Sollte keine Geschäftsveräußerung im Ganzen vorliegen, ist der Verkauf von der Umsatzsteuer befreit, jedoch muss der Verkäufer die abgezogenen Vorsteuern zurückzahlen.

Begünstige Anlagen nach EStG

Fazit: Wichtige Aspekte für Immobilienbesitzer

Für Eigentümer von Immobilien mit PV-Anlagen im Landkreis Limburg-Weilburg ist es wichtig, die steuerlichen Besonderheiten beim Verkauf zu kennen. Als Ihr Immobilienberater von RE/MAX in Limburg stehe ich Ihnen gerne zur Verfügung, um alle relevanten Aspekte zu besprechen und Ihnen bei der optimalen Gestaltung des Verkaufsprozesses zu helfen. Kontaktieren Sie mich für eine persönliche Beratung und nutzen Sie mein Fachwissen, um Ihre Immobilie erfolgreich und steuerlich optimal zu verkaufen. Wir beraten Sie persönlich und kostenlos.

Sie erreichen die Immobilienmakler von RE/MAX in Limburg unter Telefon: 06431/4957820 oder per E-Mail an andreas.baum@remax.de. Oder vereinbaren Sie einen Telefontermin.

Wir freuen uns auf Ihre Nachricht:

Hinweise

In diesem Text wird aus Gründen der besseren Lesbarkeit das generische Maskulinum verwendet. Weibliche und anderweitige Geschlechteridentitäten werden dabei ausdrücklich mitgemeint, soweit es für die Aussage erforderlich ist.

Rechtlicher Hinweis: Dieser Beitrag stellt keine Steuer- oder Rechtsberatung im Einzelfall dar. Bitte lassen Sie die Sachverhalte in Ihrem konkreten Einzelfall von einem Rechtsanwalt und/oder Steuerberater klären.

Quelle: ivd.net

Foto: @webandi/pxabay.com